FOBを航空便で使った場合の問題点

船便用となっているFOBにかわるものとして航空便・エアー輸送便、あるいは海上でもコンテナ輸送ではFCAへ貿易条件を変更する必要があるのではないかという検討がなされることがあります。ここではFOBとFCAの違いと実務上の問題について見ていきます。実際にはエアー便やコンテナ輸送でFOBを使用できるうえ、そうした契約内容も多いのが実態かと思いますが、FOBの定義と範囲、コンテナ船や航空便で使うとどんな時に問題となるのか掘り下げてみていきたいと思います。

- FOBを航空便で使った場合の問題点|目次

現場では、取引基本契約にそう書いてあるから、前任から長らくこのトレードタームだからというような理由で特に疑問もなくFOBが使い続けられているケースもあります。

実際のところ、FOBは古典的ともいえる貿易条件で、CIFやDDP、EXWと並んで知名度も高く対応する制度もわかやすくて安心という側面から、この本来の意味するところが十分に理解されないまま使い続けられている側面もあります。

こうしたケースではいざ事故が発生した、貨物が紛失したというような場合に危険負担の問題が発生して一気に問題化することがあります。

そもそもFOBとは

貿易条件(トレードターム)の一つであるFOBは売買双方の負担がイーブンに近く、対等な関係に近い取引先との貿易であればたいていこの条件が採用されます。というのも、自国の港で船積みするまでは売る側が責任や費用の面倒を見る、船に積載した後のリスクは買う側が見るというものであるため、事実上、売り手側が見るリスクはその国で発生するリスクに絞られるというメリットがあります(船の予約ができない、いわゆるブッキング不能となった場合の責任をどこが見るかという問題はありますが)。

ただこの貿易条件の定義は、インコタームズで定められており、どのバージョンのインコタームズを使うかは契約当事者同士で決めることができます。バージョンが変わると、意味や定義が変わる点が要注意となる点です。現在の海外取引においてよく使われるのは、インコタームズ2000、インコタームズ2010、インコタームズ2020のいずれかが大半です。発注書となるPO(Purchase Order)のやり取りを開始するために、取引基本契約や売買契約書を取り交わし、その中にどのインコタームズを使うかを明記しておくことが一般的です。

特に何も定めがない場合は最新のものが適用されることがあるので、特定のバージョンの定義にこだわりがあって使う場合は、どのインコタームズに基づいた貿易条件か指定しておきたいところです。

FOB条件にしても船便、海上コンテナ輸送、航空便いずれでも使えます。問題が起きるのは事故が起きた時、です。現在の貿易取引の慣習上、危険負担がどの時点で売り手から買い手に移転するかという点と、実際の費用(責任)負担や荷役業務のアレンジをだれがやっているかという点が一致しないところが出てきます。

危険負担の移転とは、所有権とはまた別ですが、輸送中の品物が破損したときにどちらが責任を負うかという部分です。

通常、所有権は買い手が売り手に費用を支払ってはじめて移転するのですが、輸送ルートが長く複雑な海外取引では、所有権が買い手に移転するまで売り手がすべて責任を負うというようにしてしまうとあまりにも売り手の負担が過大になるため、このように危険負担という概念を用いて、物品の破損時のリスクをどちらがどこまで負担するかをトレードタームに基づいて決めておきます。

FOBとFCAの違い

以下に、FOBとFCAの違いを見ていきます。

FCA

コンテナ輸送、航空貨物にも適します。あらゆる輸送モードに対応した貿易条件です。FCAのあとに、本来は住所まで列挙する使い方が推奨されています。例えば、FCA Centrair 1-1, Tokoname City, Aichi Prefecture 479-0881 記載した場合、名古屋の中部国際空港(セントレア)で引き渡すということになります。通常、工場や倉庫を指定することになります。

指定がなかった場合に事故に遭遇した場合は、物流実態を保険会社側で確認して負担区分の線引きが決められることになります。保険はすべてこの危険負担の移転をもとに補償判断となります。

指定場所がCYの場合、CYのゲートに搬入した時点をもって引き渡したとみなします。CFSを指定した場合は、CFSに到着した輸送手段の上(例えばトラックの荷台の上等)で運送人に引き渡した時点で危険負担が移転します。この場合、トラックの荷台から落として破損した場合、買い手側の負担となります。

積み地でのターミナルハンドリングチャージ(THC)は、売り手に請求される実務慣行がありますが、インコタームズには明確な記載はなく、本来は輸出者と輸入者で取り決めるべき内容となります。THCは船に積み込むまでの荷役費用が入っているので、もしFCAでCYを指定場所にした場合、この費用は本来は買い手が負担してもよいはずなのですが、慣習上はほぼ売り手(輸出側)が負担しています。

FOB

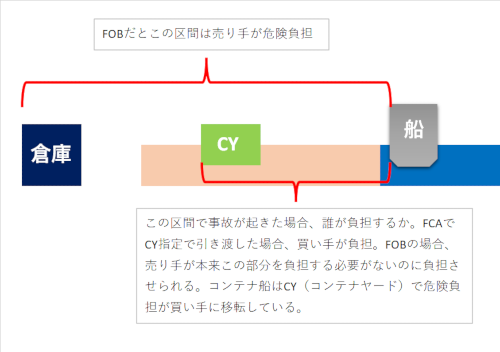

海上輸送に適した貿易条件です。ただし本船の上に置かれたときか(インコタームズ2010、2020)、積み込み時に本船の手すりを貨物が超えた時点(インコタームズ2000)で危険負担が移転するという条件のため、コンテナ輸送の実態とはそぐわないという問題があります。コンテナ輸送は、コンテナを船に積み込んだ際に危険負担が移転するのではなく、港のCY(コンテナヤード)にて運送人に貨物を引き渡した際に移転します。つまり、CYで買い手側に危険負担が本来は移転しているのに、FOBを指定すると自社の管理下にない部分まで自社でのリスクを見なくてはならないということになります。

ただし、実務上はエアー便やコンテナ輸送でも未だに使われています。というのも、エアー便でもFOBを使用し続けることで実務上の支障が起きないためです。

下図の通り、FOB取引でコンテナ船を使用した場合、港のCY(コンテナヤード)で運送人に引き渡された時点で、危険負担は本来は買い手に移転するので、CYから船積みの間に起きた事故は買い手が負担すべきなのですが、FOB自体が船積みするまで、あるいはインコタームズのバージョンによっては艀を貨物が超えるまでという規定になっているため、売り手の管理下にないにも関わらず危険負担をしている問題があります。

これはエアー便についても同様で、FOBはもともと海上輸送のための貿易条件でもあるため、輸出地の空港で貨物が破損した場合、保険会社がどの時点から買い手の危険負担となったか査定をする必要が出てきます。

また、CIFの場合であれば海上輸送を売り手が負担・アレンジするため、売り手が保険を掛けることを忘れることはほぼないといえますがFOBの場合、海上輸送部分がないので船積みの部分にまで保険をかけないことがあります。この部分についてはFCAであっても同様の注意が必要なことではありますが、留意しておく点のひとつといえます。

スポンサーリンク