インドネシアのPIBとは

インドネシアのPIBとは、「PEMBERITAHUAN IMPOR BARANG」の頭文字をとったもので、英語で直訳すればNOTIFICATION OF IMPORTS OF GOODS、インドネシアにおける輸入申告書であり、輸入許可書でもあります。インドネシア国内へ海外からの貨物を輸入するために必要となる「通関」のための書類です。納税を行ってから、この書類を提出することで、通関の手続きが進んでいきます。

輸入申告書の形式は、おおむねどの国でも似ており、あとは言語の違いのみです。どこか一つの国の輸入申告書を見慣れてくると、他国のものについても大凡大差なく理解することができます。最終的にこのPIBを見ることで、貨物が分類されたHSコードから、支払うべき税額に至るまで、すべてがわかるようになっていますので、関税の支払額を確認したり、HSコードを確認したり、通関日や許可日を確認したり、PODのかわりとして使われたりといったこともあります。

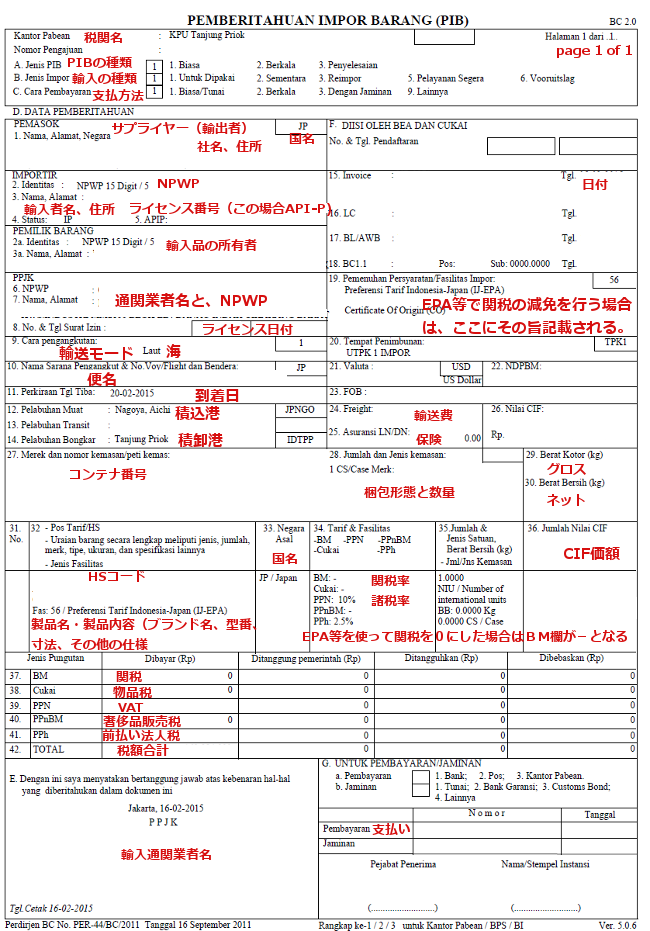

下図がインドネシアの一般的なPIBのサンプルとなります。提出する所管税関の名称からはじまり、PIBの種類、輸入なのか、再輸入なのかといった輸入の種類、税金の支払い方法、NPWP(税務番号、納税者登録番号)、APIのライセンス番号、輸入者、輸出者、通関業者といった基本情報の入力欄が続きます。輸送モード、船名(フライト名)や積込港、積卸港、重量といったインボイスやパッキングリストに記載されている情報欄があり、コンテナ番号、梱包形態などについても入力します。

また関税や諸税など輸入時に支払うことになる税金の税率やその税額について、品目ごとに列挙されていきます。輸入品目が1点しかない(インボイスの品名が一種類だけ)の場合は、下図のようにNo. 31の部分に記載されるため、1枚に収まりますが、通常はこの部分には複数種類の製品があるため、例えば3品目であれば、「3 Jenis barang. Lihat lembar lanjutan」という文言がNo.31の欄に記載され、品目ごとの名称、HSコード、各種税金税率は次ページに3品目それぞれについて記載されることになります。

PIBのNo.31以降や、Np.37にある通り、インドネシアへの輸入時にかかる諸税というのは、大きく分けてBM(関税)、Cukai(物品税)、PPN(付加価値税)、PPnBM(奢侈品販売税)、PPh(前払い法人税)の5種類となります。このうち、すべてがどの品目にも適用されるというものではなく、物品によって、CukaiやPPnBMが課税されることになります。基本的には、BM、PPN、PPhの3種類の税金が輸入時には掛けられます。

BMは日インドネシア経済連携協定を使ったり、ASEANの貿易協定であるATIGAによるform Dを使ったり、特定の原産地証明書を輸入申告時に提示することで、免税となる場合があります。PPNについては、付加価値税(VAT)となるため、ほぼあらゆる物品にかかってきます。日本でいうところの消費税に近い性質をもちます。PPhについては、輸入時にかかるのは前払いの法人税となるPPh21となりますが、これはAPIのライセンスの有無でも税率がかわります。一般的な工業製品であれば、2.5%となります。PPhはCIF価格にBMを乗せた金額に対して税をかけます。PPNも同様に、CIF価格にBM(関税)を乗せた金額に対して掛けられる税金となります。

インドネシアへの輸入の際は、先に述べた貿易協定等を活用することで、品目や条件によってはBMの税額を0にすることもできますので、これと連動してPPNやPPhの金額も下がり、結果として輸入コストを下げることができます。

貿易と言えば、輸送費に目が行きがちですが、実際には関税含む諸税のほうがこれらのコストを上回ることの方が多いかもしれません。そうした内訳についてもPIBを見ることで、明らかにすることができます。PIBは通常インドネシア側にコピーを保管しておくことが望ましいため、現地法人にてこの書類を管理していない、ということであれば通関業者を通じて複写を入手し、管理・運用していくことをおすすめいたします。

インドネシアのPIBのサンプル

スポンサーリンク