HSコードの決め方|HSコードの検索から調べ方まで

世界中の貿易で使われるHSコード

HSコードは、WCOと呼ばれる世界税関機構の加盟国で、HS条約に加盟している国々で適用されている物品の番号体系です。世界における貿易の98%は、このHSコードを用いて行われており(すべての物に分類番号をつけて、わかるようにしています)、加盟国数は2013年12月時点で148カ国となります(適用国は200カ国以上のため、ほぼ全世界で利用)。

HSコードをつける目的

その目的は、物品が何であるかを番号で特定することで関税を決めたり、規制品の判別を行ったり、輸出入許可を行ったり、統計を取ったりする等、国境をまたいで物のやり取りが行われる際には欠かせない情報となります。

このコードがないと、物品が何であるかを特定できませんが、貿易・商取引でやり取りされる物の数は種類が非常に多く、名称が完全に合致しないものも多くあることから、何らかの形でこれらの品物についても分類する必要があります。

一つの物品に、一つのHSコード

一つの物品に対して、必ず一つのコードを最終的につける必要があります。また、HSコードは、輸入申告時の貨物の状態によって判断されます。

HSコードの分類は、世界共通部分(上6桁まで)で5206種類になりますが、便宜上、ここにすべての物品を分類することになる場合、必ずしも分類の名称と一致しないものや、どこに分類するのかわからないものが多数出てきます。あるいは、取引の上ではまったく違う製品であっても、HSコードは同じになる、ということもよくあります。

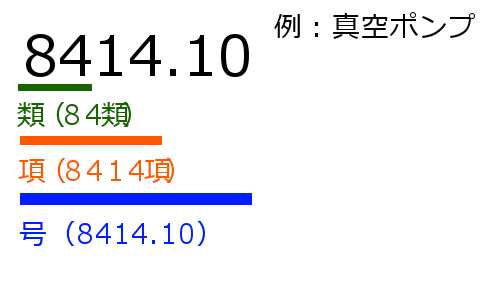

HSコードは、類、項、号から成り立ち、例えば真空ポンプの例で言えば以下のような構成をしています。

上2桁を類、上4桁を項、上6桁までを号と呼びます。この上6ケタまではどの国のHSコードも同じです。それ以降の番号は、桁数や分類方法も含めて、国によって違いが出てきます。

HSコードを決めるための世界共通のルール

世界税関機構ではHSコードの決め方について、「General Rules for the Interpretation of the Harmonized System」を公開しています。このHSコードの決め方に関するルールは、Rule 1からRule 6まであり、HS条約の加盟国で適用・準用されているHSコードの決め方は、ほぼこのルールと一致します。

日本では、この世界税関機構のルールに基づいた「関税率表の解釈に関する通則」がHSコードを決める際の基準として使われており、通則1、通則2(a)、通則2(b)、通則3(a)、通則3(b)、通則3(c)、通則4、通則5、通則6がルールとして運用されています。国家資格である通関士の試験にも出ます。

関税率表の解釈における通則のほかに、HSコードの分類を決める際の助けとなる資料としては、WCOのExplanatory Note(解説書)を元にした「関税率表解説」、WCOのClassification Opinion(分類意見)が基になっている「国際例規」と、日本における分類基準、分類事例である「国内分類例規」があります。日本でHSコードを決める場合は、これらを総合的に見て決めていくことになります。

公的機関へのHSコード相談

HSコードの振り方、決め方が分からない場合、税関でも電話や書面で相談することができます。これを事前教示といいます。電話などの口頭でしてもらった事前教示には拘束力がないので、どうしても事前に決めてもらった番号で通関をしたいのであれば、書面で行う必要があります。

HSコードを最終的に決める権限を持つのは?

なお、輸入側でHSコードを最終的に決める権限を持つのは、「輸入側の税関」です。もちろん、輸入申告のときに、輸入側が何番のHSコードで申告するのかは決める必要がありますが、それを認めるかどうかを決めるのが税関ということです。輸出側は、一般的には輸出者が通関業者に物品が何かの情報を伝え(カタログやスペック、仕様書、MSDSなど)、この通関業者が輸出申告を行う際にHSコードをつけます。そのHSコードでの輸出を許可するかどうかの決定権は、輸出側の税関にあります。

HSコードは6桁までは世界共通ですが、それ以降の番号は桁数も含め、各国で異なるため、輸出側(輸出許可を得るときに使ったHSコード)と輸入側(現地で輸入許可を得るときに使ったHSコード)の双方のHSコードが完全に一致することはそもそもないのですが、これらの共通部分である6桁でも違いが生じることがあります。

関税率はHSコードの6桁だけでは決めることができないケースが多いのですが、それでも上6桁、上4桁というレベルで違いが生じると、税率が異なる確率もあがります。上4桁や上6桁というレベルの番号体系は、似た製品が近い番号となるためです。

以下に、HSコードの決め方、振り方の具体的なルールについて見ていきます。

HSコードを決めるための公式ルールと手順

これには通則1から通則6までがありますが、通則1から5は、上4桁である「項」を決める為のルールで、通則6が号となる上6桁を決めるルールとなります。HSコードでは、まず項を決めてから号を決める流れになります。また日本でのHSコード決定に際しては、これに、日本独自のルールが一部加わります。

| HSコードを決めるルール | ルールの概要 |

|---|---|

| 通則1 | 最優先されるルール、原則について規定。これで決まらない場合は、通則2〜4を見ていく。 |

| 通則2 | 項の範囲を拡大できるケースについて規定(未完成品や分解・組立品、混合・結合品など) |

| 通則3 | 二つ以上の項に属する可能性のある物品の決定方法 |

| 通則4 | 属する項が通則1〜3を適用してもなかった場合の決定方法 |

| 通則5 | 収納ケースや入れ物、容器、包装材料など物品に付随するものの取り扱い |

| 通則6 | 上6桁まで(号)を決定するためのルール |

関税率表の解釈に関する通則|HSコードを決める各ルールの解説

通則1

HSコード表には、部や類、節、表題、項、号といった具合に、分類がなされています。

例えば、ゴム製品の製造に使うため、配合ゴムのシートで、カーボンブラックが配合されたものがあったとします。 この製品の6桁までのHSコードとそのコードが入っている分類を見ると、次のようになっています。

| 番号 | レベル | 規定内容 |

|---|---|---|

| 第7部 | 部 | プラスチック及びゴム並びにこれらの製品 |

| 第40類 | 類 | ゴム及びその製品 |

| 4005 | 項 | 配合ゴム(加硫してないもので、一次製品、板、シート又はストリップの形状のものに限る。) |

| 4005.10 | 号 | カーボンブラック又はシリカを配合したもの |

通則1に書かれているのは、HSコードの決定においては、以下を最優先すべし、ということです。

- 部や類ごとに決められている類注(最優先)

- 項に何が含まれるかの説明文・規定

部や類に書かれているタイトルや文言には、HSコードの決定において拘束力がなく、上記の類注や部注を最優先し、次に「項」を見て決めよ、ということです。この配合ゴムの例で言えば、項の規定が4005に書かれている部分です。

上記の2つで決められなかった場合は、通則2以下のルールを参照していくことになります。

ただ、ほとんどの物品は、この通則1で項が決まり、通則6によって号までのコードが決まることになります。

通則2(a)

未完成のものであっても、完成品としての特性をもつものは、完成品とみなすことができます。税関の資料では、エンジンのついていない車やサドルのない自転車などもこれに該当します。

組み立てていないものや、分解したものでも、完成品とみなすことができます。組み立てるだけで完成品になるのであれば、機能に違いはないからです。

なお、これらの二つのルールを持つ通則2(a)は、HSコードの分類で言う第1類から第38類には通常は適用されないことになっています(例外あり)。

通則2(b)

材料や物質名が明記されている項目がありますが、これら以外の材料や物質が混ざっていたり、使われたりしていても、元の材料の特性が失われていなければ、元の材料とみなすことができます。

製品を構成する材料や物質が混ざっており、HSコードの分類上、二つ以上のカテゴリーに当てはまる可能性がある場合は、通則3を用いて判断することになります。

ただし、最優先は類や部に定められている注となるため、ここに混合してはならない品目についてのルールがある場合は、それに従い、この混合ルールは適用されません。

通則3(a)

二つ以上の項目にあてはまるような品物の場合、項目の中でもより特殊な(具体的な)限定を行っている項目のほうが一般的に記載している項目よりも優先されます。

ただし、この比較関係(特殊vs一般)が成り立つのは、それぞれの項目が同格(同レベル)の場合だけです。例えば、片方の項目が特殊な限定を行っていても、その品物の材料に関する記述のみの項目だった場合、もう片方の品物に関する一般的な記載のみの項目と天秤にかけることができません。

つまり、品物全体を表現した項目同士、あるいは材料を表現した項目同士などでないと、この特殊限定と一般の優劣関係は成り立ちません。

また、品物の「名前」による限定のほうが、種類による限定よりも強くなります。税関で紹介されている例としては、家庭用電気機器(8509項)よりもバリカン(8510項)のほうが特殊な限定になる為、バリカンの場合は8510項に入れるべき、となります。ほか、自動車部品が該当する8708よりも、ゴムタイヤ(4011)等より明確に品物を特定・限定できるような場合も、ゴムタイヤであれば4011に入れるべき、となります。

通則3(b)

通則3(a)でも品物のHSコードを決めることができなかった場合は、この通則3(b)が適用されます。

これは、以下の4パターンの場合、これらに重要な特性を与えている材料か、重要な特性を与えている構成要素からできている品物として分類する、というルールです。いずれも複数のHSコードに該当する可能性がありますが、その物品のどの部分が「重要な特性」を担うのかを見極める必要があります。

「重要な特性を与えている」とは、そのものを構成する要素のうち、性質(重量や容積、数量、価格、サイズ・寸法)などの客観的基準や、機能・役割・用途などの抽象的基準などを用いて判断されます。物品によって何を優先するのかは臨機応変に決められます。

- 1.混合物

- 二種類か、それ以上の材料をまぜたものです。重要な特性を与えている主材料として分類できます。

- 2.異なる構成材料でつくられている品物

- 二種類以上の材料から作られている品物が該当します。

- 3.異なる構成要素でつくられている品物

- 異なる機能を持つものを結合したものが該当します。結合したものが分離可能なものと、分離できないものとが当てはまりますが、分離可能な場合は、わけたときにその分けたものが小売用にならないことが前提で、相互に補完・整合性をもって全体を構成しているということが条件となります。

- 4.小売用にセットにしてある品物

- ここに分類することが出来るのは、次のすべてを満たしている場合のみです。

・異なる項(上4桁)に分類されることになる二つ以上の品物

・特定の活動・目的・必要性のためにいっしょにパックされている

・直接販売する形で包装されており、再包装しないもの

なお、セットになっている複数品の場合、一括分類か、分割分類かのいずれでも可能とされます。

通則3(c)

通則3(b)でHSコードへの分類が出来ない場合、より後の項目の数字を適用させるというものです。比率が同じ場合や、どちらが主たる特性を持つものか区別できないような場合は、より後に来る項番号(より大きな番号)を割り振ります。

通則4

これまでの通則のいずれでも分類できなかった場合、似ている品物の項番に入れることになります。

通則4を適用して分類する場合は、HSコードのわからない物品と同じ種類の物品を比較し、もっともよく似ている物品と同じカテゴリーに入れます。「類似」については、品名やその性質、用途などを幅広く見て決定します。

ただし、この通則4が適用されることはほとんどないため、このルール適用の際にはよくよく検討を行う必要があります。

通則5(a)

この通則では、特定の物品やそのセットなどを収納するために作られたケースや入れ物、容器などは、その収納される物品に含まれる、とするルールです。

これにはいくつか条件があり、収納されるものが容器に入っていること、容器と収納されるものとはセットで販売されるものであること、を満たす必要があります。

重要な特性を物品全体に与えている容器には適用されないという例外もあります。例えば、特定のガスを収納するためのガスボンベなどです。

通則5(b)

これは通則5(a)のルールに則っているのであれば、包装容器や包装材料についても、同様に、物品に含まれるとする規則です。

ただ、繰り返し使われることが前提となる包装材料や包装容器には適用されません。

通則6

最後のルールとなる通則6では、号(6桁レベル)の規定と、その注記に従うというものです。通則の1から5が準用されることとなっていますが、基本は項(4桁)レベルから決めるということになります。

まずは項(上4桁)を決める、その後、上6桁となる号レベルでの決定を行うのがHSコードの決め方となっています。 この通則6にたどりついたら、HSコードの決定が完了するという寸法です。

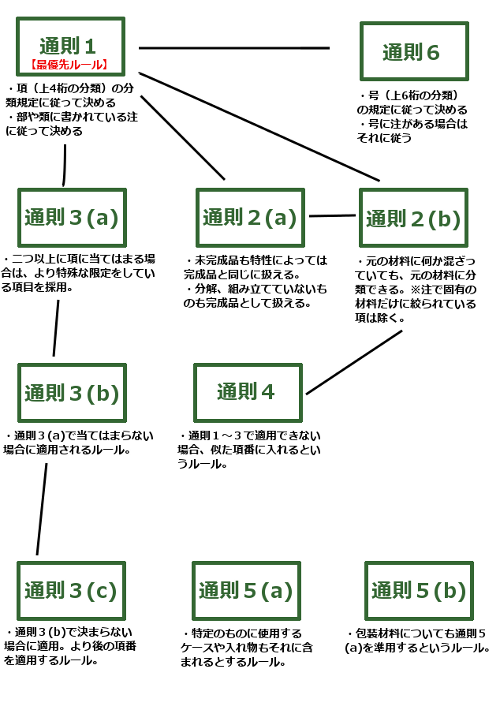

HSコード決定までのルール適用の流れ

これらのルールをチャートにすると、次のようになります。HSコードの決定手順としては、通則1からスタートし、通則6につながった時点で完了となります。

| 通則1から検討スタート | 一つの項に特定できる場合 | 通則6へ(決定) | |

|---|---|---|---|

| 一つの項に特定できない場合 | 属する項が二つ以上ある場合 | 通則3(a)へ | |

| 属する項がない場合 | 通則2(a)へ | ||

| 通則2(b)へ | |||

| 通則2(a) | 一つの項に特定できる場合 | 通則6へ(決定) |

|---|---|---|

| 属する項がない場合 | 通則2(b)へ | |

| 属する項が二つ以上ある場合 | 通則3(a)へ |

| 通則2(b) | 一つの項に特定できない場合 | 属する項が二つ以上ある場合 | 通則3(a) | |

|---|---|---|---|---|

| 属する項がない場合 | 通則4へ | 通則6へ | ||

| 通則3(a) | 一つの項に特定できる場合 | 通則6へ |

|---|---|---|

| 最も特殊な限定を記載した項がない場合 | 通則3(b) |

| 通則3(b) | 一つの項に特定できる場合 | 通則6へ | ||

|---|---|---|---|---|

| 一つの項に特定できない場合 | 異なる構成要素で作られた物品か、小売用のセットにした物品とみなせない場合 | 分割して項を決める | 通則6へ | |

| 最も重要な特性をもつものがない場合 | 通則3(c)へ | 通則6へ | ||

通則1において最優先されているルールとなる、部注と類注は以下の通りです。いずれも関税定率法に記載があります。

HSコードの決め方において最優先となる類注と部注の一覧

| 部、類 | 部注、もしくは類注 |

|---|---|

| 第1部 動物(生きているものに限る。)及び動物性生産品 | 部注(第1類〜第5類に影響) |

| 第1類 動物(生きているものに限る。) | 類注(第1類) |

| 第2類 肉及び食用のくず肉 | 類注(第2類) |

| 第3類 魚並びに甲殻類、軟体動物及びその他の水棲無脊椎動物 | 類注(第3類) |

| 第4類 酪農品、鳥卵、天然はちみつ及び他の類に該当しない食用の動物性生産品 | 類注(第4類) |

| 第5類 動物性生産品(他の類に該当するものを除く。) | 類注(第5類) |

| 第2部 植物性生産品 | 部注(第6類〜第14類に影響) |

| 第6類 生きている樹木その他の植物及びりん茎、根その他これらに類する物品並びに切花及び装飾用の葉 | 類注(第6類) |

| 第7類 食用の野菜、根及び塊茎 | 類注(第7類) |

| 第8類 食用の果実及びナット、かんきつ類の果皮並びにメロンの皮 | 類注(第8類) |

| 第9類 コーヒー、茶、マテ及び香辛料 | 類注(第9類) |

| 第10類 穀物 | 類注(第10類) |

| 第11類 穀粉、加工穀物、麦芽、でん粉、イヌリン及び小麦グルテン | 類注(第11類) |

| 第12類 採油用の種及び果実、各種の種及び果実、工業用又は医薬用の植物並びにわら及び飼料用植物 | 類注(第12類) |

| 第13類 ラック並びにガム、樹脂その他の植物性の液汁及びエキス | 類注(第13類) |

| 第14類 植物性の組物材料及び他の類に該当しない植物性生産品 | 類注(第14類) |

| 第3部 動物性又は植物性の油脂及びその分解生産物、調製食用脂並びに動物性又は植物性のろう | 部注なし |

| 第15類 動物性又は植物性の油脂及びその分解生産物、調製食用脂並びに動物性又は植物性のろう | 類注(第15類) |

| 第4部 調製食料品、飲料、アルコール、食酢、たばこ及び製造たばこ代用品 | 部注(第16類〜第24類に影響) |

| 第16類 肉、魚又は甲殻類、軟体動物若しくはその他の水棲無脊椎動物の調製品 | 類注(第16類) |

| 第17類 糖類及び砂糖菓子 | 類注(第17類) |

| 第18類 ココア及びその調製品 | 類注(第18類) |

| 第19類 穀物、穀粉、でん粉又はミルクの調製品及びベーカリー製品 | 類注(第19類) |

| 第20類 野菜、果実、ナットその他植物の部分の調製品 | 類注(第20類) |

| 第21類 各種の調製食料品 | 類注(第21類) |

| 第22類 飲料、アルコール及び食酢 | 類注(第22類) |

| 第23類 食品工業において生ずる残留物及びくず並びに調製飼料 | 類注(第23類) |

| 第24類 たばこ及び製造たばこ代用品 | 類注(第24類) |

| 第5部 鉱物性生産品 | 部注なし |

| 第25類 塩、硫黄、土石類、プラスター、石灰及びセメント | 類注(第25類) |

| 第26類 鉱石、スラグ及び灰 | 類注(第26類) |

| 第27類 鉱物性燃料及び鉱物油並びにこれらの蒸留物、歴青物質並びに鉱物性ろう | 類注(第27類) |

| 第6部 化学工業(類似の工業を含む。)の生産品 | 部注(第28類〜第38類に影響) |

| 第28類 無機化学品及び貴金属、希土類金属、放射性元素又は同位元素の無機又は有機の化合物 | 類注(第28類) |

| 第29類 有機化学品 | 類注(第29類) |

| 第30類 医療用品 | 類注(第30類) |

| 第31類 肥料 | 類注(第31類) |

| 第32類 なめしエキス、染色エキス、タンニン及びその誘導体、染料、顔料その他の着色料、ペイント、ワニス、パテその他のマスチック並びにインキ | 類注(第32類) |

| 第33類 精油、レジノイド、調製香料及び化粧品類 | 類注(第33類) |

| 第34類 せつけん、有機界面活性剤、洗剤、調製潤滑剤、人造ろう、調製ろう、磨き剤、ろうそくその他これに類する物品、モデリングペースト、歯科用ワックス及びプラスターをもととした歯科用の調製品 | 類注(第34類) |

| 第35類 たんぱく系物質、変性でん粉、膠着剤及び酵素 | 類注(第35類) |

| 第36類 火薬類、火工品、マッチ、発火性合金及び調製燃料 | 類注(第36類) |

| 第37類 写真用又は映画用の材料 | 類注(第37類) |

| 第38類 各種の化学工業生産品 | 類注(第38類) |

| 第7部 プラスチック及びゴム並びにこれらの製品 | 部注(第39類、第40類に影響) |

| 第39類 プラスチック及びその製品 | 類注(第39類) |

| 第40類 ゴム及びその製品 | 類注(第40類) |

| 第8部 皮革及び毛皮並びにこれらの製品、動物用装着具並びに旅行用具、ハンドバッグその他これらに類する容器並びに腸の製品 | 部注なし |

| 第41類 原皮(毛皮を除く。)及び革 | 類注(第41類) |

| 第42類 革製品及び動物用装着具並びに旅行用具、ハンドバッグその他これらに類する容器並びに腸の製品 | 類注(第42類) |

| 第43類 毛皮及び人造毛皮並びにこれらの製品 | 類注(第43類) |

| 第9部 木材及びその製品、木炭、コルク及びその製品並びにわら、エスパルトその他の組物材料の製品並びにかご細工物及び枝条細工物 | 部注なし |

| 第44類 木材及びその製品並びに木炭 | 類注(第44類) |

| 第45類 コルク及びその製品 | 類注(第45類) |

| 第46類 わら、エスパルトその他の組物材料の製品並びにかご細工物及び枝条細工物 | 類注(第46類) |

| 第10部 木材パルプ、繊維素繊維を原料とするその他のパルプ、古紙並びに紙及び板紙並びにこれらの製品 | 部注なし |

| 第47類 木材パルプ、繊維素繊維を原料とするその他のパルプ及び古紙 | 類注(第47類) |

| 第48類 紙及び板紙並びに製紙用パルプ、紙又は板紙の製品 | 類注(第48類) |

| 第49類 印刷した書籍、新聞、絵画その他の印刷物並びに手書き文書、タイプ文書、設計図及び図案 | 類注(第49類) |

| 第11部 紡織用繊維及びその製品 | 部注(第50類〜第63類に影響) |

| 第50類 絹及び絹織物 | 類注なし |

| 第51類 羊毛、繊獣毛、粗獣毛及び馬毛の糸並びにこれらの織物 | 類注(第51類) |

| 第52類 綿及び綿織物 | 類注(第52類) |

| 第53類 その他の植物性紡織用繊維及びその織物並びに紙糸及びその織物 | 類注なし |

| 第54類 人造繊維の長繊維並びに人造繊維の織物及びストリップその他これに類する人造繊維製品 | 類注(第54類) |

| 第55類 人造繊維の短繊維及びその織物 | 類注(第55類) |

| 第56類 ウォッディング、フェルト、不織布及び特殊糸並びにひも、綱及びケーブル並びにこれらの製品 | 類注(第56類) |

| 第57類 じゆうたんその他の紡織用繊維の床用敷物 | 類注(第57類) |

| 第58類 特殊織物、タフテッド織物類、レース、つづれ織物、トリミング及びししゆう布 | 類注(第58類) |

| 第59類 染み込ませ、塗布し、被覆し又は積層した紡織用繊維の織物類及び工業用の紡織用繊維製品 | 類注(第59類) |

| 第60類 メリヤス編物及びクロセ編物 | 類注(第60類) |

| 第61類 衣類及び衣類附属品(メリヤス編み又はクロセ編みのものに限る。) | 類注(第61類) |

| 第62類 衣類及び衣類附属品(メリヤス編み又はクロセ編みのものを除く。) | 類注(第62類) |

| 第63類 紡織用繊維のその他の製品、セット、中古の衣類、紡織用繊維の中古の物品及びぼろ | 類注(第63類) |

| 第12部 履物、帽子、傘、つえ、シートステッキ及びむち並びにこれらの部分品、調製羽毛、羽毛製品、造花並びに人髪製品 | 部注なし |

| 第64類 履物及びゲートルその他これに類する物品並びにこれらの部分品 | 類注(第64類) |

| 第65類 帽子及びその部分品 | 類注(第65類) |

| 第66類 傘、つえ、シートステッキ及びむち並びにこれらの部分品 | 類注(第66類) |

| 第67類 調製羽毛、羽毛製品、造花及び人髪製品 | 類注(第67類) |

| 第13部 石、プラスター、セメント、石綿、雲母その他これらに類する材料の製品、陶磁製品並びにガラス及びその製品 | 部注なし |

| 第68類 石、プラスター、セメント、石綿、雲母その他これらに類する材料の製品 | 類注(第68類) |

| 第69類 陶磁製品 | 類注(第69類) |

| 第70類 ガラス及びその製品 | 類注(第70類) |

| 第14部 天然又は養殖の真珠、貴石、半貴石、貴金属及び貴金属を張つた金属並びにこれらの製品、身辺用模造細貨類並びに貨幣 | 部注なし |

| 第71類 天然又は養殖の真珠、貴石、半貴石、貴金属及び貴金属を張つた金属並びにこれらの製品、身辺用模造細貨類並びに貨幣 | 類注(第71類) |

| 第15部 卑金属及びその製品 | 部注(第72類〜第83類に影響) |

| 第72類 鉄鋼 | 類注(第72類) |

| 第73類 鉄鋼製品 | 類注(第73類) |

| 第74類 銅及びその製品 | 類注(第74類) |

| 第75類 ニッケル及びその製品 | 類注(第75類) |

| 第76類 アルミニウム及びその製品 | 類注(第76類) |

| 第77類(欠番) | 第77類は存在しない(世界共通) |

| 第78類 鉛及びその製品 | 類注(第78類) |

| 第79類 亜鉛及びその製品 | 類注(第79類) |

| 第80類 すず及びその製品 | 類注(第80類) |

| 第81類 その他の卑金属及びサーメット並びにこれらの製品 | 類注(第81類) |

| 第82類 卑金属製の工具、道具、刃物、スプーン及びフォーク並びにこれらの部分品 | 類注(第82類) |

| 第83類 各種の卑金属製品 | 類注(第83類) |

| 第16部 機械類及び電気機器並びにこれらの部分品並びに録音機、音声再生機並びにテレビジョンの映像及び音声の記録用又は再生用の機器並びにこれらの部分品及び附属品 | 部注(第84類、第85類に影響) |

| 第84類 原子炉、ボイラー及び機械類並びにこれらの部分品 | 類注(第84類) |

| 第85類 電気機器及びその部分品並びに録音機、音声再生機並びにテレビジョンの映像及び音声の記録用又は再生用の機器並びにこれらの部分品及び附属品 | 類注(第85類) |

| 第17部 車両、航空機、船舶及び輸送機器関連品 | 部注(第86類〜第89類に影響) |

| 第86類 鉄道用又は軌道用の機関車及び車両並びにこれらの部分品、鉄道又は軌道の線路用装備品及びその部分品並びに機械式交通信号用機器(電気機械式のものを含む。) | 類注(第86類) |

| 第87類 鉄道用及び軌道用以外の車両並びにその部分品及び附属品 | 類注(第87類) |

| 第88類 航空機及び宇宙飛行体並びにこれらの部分品 | 類注(第88類) |

| 第89類 船舶及び浮き構造物 | 類注(第89類) |

| 第18部 光学機器、写真用機器、映画用機器、測定機器、検査機器、精密機器、医療用機器、時計及び楽器並びにこれらの部分品及び附属 | 部注なし |

| 第90類 光学機器、写真用機器、映画用機器、測定機器、検査機器、精密機器及び医療用機器並びにこれらの部分品及び附属品 | 類注(第90類) |

| 第91類 時計及びその部分品 | 類注(第91類) |

| 第92類 楽器並びにその部分品及び附属品 | 類注(第92類) |

| 第19部 武器及び銃砲弾並びにこれらの部分品及び附属品 | 部注なし |

| 第93類 武器及び銃砲弾並びにこれらの部分品及び附属品 | 類注(第93類) |

| 第20部 雑品 | 部注なし |

| 第94類 家具、寝具、マットレス、マットレスサポート、クッションその他これらに類する詰物をした物品並びにランプその他の照明器具(他の類に該当するものを除く。)及びイルミネーションサイン、発光ネームプレートその他これらに類する物品並びにプレハブ建築物 | 類注(第94類) |

| 第95類 がん具、遊戯用具及び運動用具並びにこれらの部分品及び附属品 | 類注(第95類) |

| 第96類 雑品 | 類注(第96類) |

| 第21部 美術品、収集品及びこつとう | 部注なし |

| 第97類 美術品、収集品及びこつとう | 類注(第97類) |

スポンサーリンク